家計が赤字になる原因は大体「特別費」

ボーナスが消える前に。特別費の整え方。

毎月の家計管理は、それなりに頑張っている。

食費も気にしているし、無駄遣いも減らしている。

家計簿アプリを見たり、買い物の回数を減らしたり、

ママなりにちゃんと工夫している。

それなのに、なぜかお金が残らない…。

そんなときに、ぜひ一度見直してほしいのが 「特別費」 です🌿

※最後に🎁あります🤫

———————————————

資産UPメルマガを今後も自動で受け取りたい人は下記ボタンから登録ボタン押してね👇

———————————————

特別費とは、毎月ではないけれど、定期的に発生する大きめの支出のこと。

そして、その支出に備えて、あらかじめ積み立てておくお金のことです。

たとえば、こんなものがあります。

税金・保険系

自動車税

固定資産税

車検代

火災保険

自動車保険

このあたりは、請求が来た瞬間に「うわ、忘れてた…!」となりやすい項目です。

金額も大きいので、普段の家計から急に出そうとすると、一気に赤字になりやすい。

子ども・学校系

入園、入学、進級準備

ランドセルや制服

習い事の年会費

部活やクラブ活動の道具代

夏期講習、冬期講習

子ども関係のお金って、ひとつひとつは「必要なもの」なんだけど、

まとまると結構大きいですよね💦

特に春は、進級・新学期・習い事更新などが重なりやすいので要注意🚨

季節イベント・家族イベント系

誕生日プレゼント

クリスマス

お年玉

母の日、父の日、敬老の日

七五三

入学祝い、卒業祝い

こういうお金は、できれば気持ちよく使いたいですよね。

でも準備していないと、「お祝いなのにお金のことでソワソワする…」となりがち。

先に特別費として分けておくと、必要なときに罪悪感なく出しやすくなります☺️

長期休み・レジャー系

夏休みの食費アップ

冬休み、春休みのレジャー費

帰省代

旅行代

外食費

長期休みって、いつもの月より地味にお金がかかります。

子どもが家にいる時間が増えると、食費も増えるし、ちょっとしたお出かけも増えますよね。

「夏休みだから仕方ない」で毎年赤字になるなら、

ここも特別費に入れておくのがおすすめです。

暮らし・家電系

冷蔵庫、洗濯機、エアコンなどの買い替え

修理費

防災用品

年末年始のまとめ買い

家電って、ある日突然壊れることもあります。

しかも冷蔵庫や洗濯機は「ちょっと待って」ができないもの。

全部を完璧に予測するのは無理でも、「家電買い替え用」として少しずつ置いておくだけで、心の余裕が全然違います。

こうやって見ると、特別費って「ぜいたく費」ではないんです。

むしろ、生活していくうえでちゃんと必要なお金。

ただ、毎月同じようには出ていかないから、見えにくいだけなんですよね。

ここを準備していないと、普段の家計は整っているはずなのに、

ある月だけドンと赤字になる。

その赤字を貯金から補う。

せっかく積み立てていたNISAを取り崩す。

ボーナスが入ったはずなのに、気づいたら全部なくなっている。

そんな流れになりやすいんです。

家計管理を始めるとき、まず大事なのは生活防衛費を作ること。

万が一のときのために、すぐ使えるお金を持っておくことです。

そして、その次にNISAを始めよう、投資を始めよう、となる方も多いと思います。

もちろん、それも大切です。

でも私は、その前に一度「特別費」も見てほしいなと思っています。

なぜなら、特別費の準備がないまま投資を始めると大きな支出が来たときに、

せっかく積み立てたものを崩すことになりやすいからです。

投資を続けるためにも、まず家計の土台を整える。

その土台のひとつが、特別費なんです。

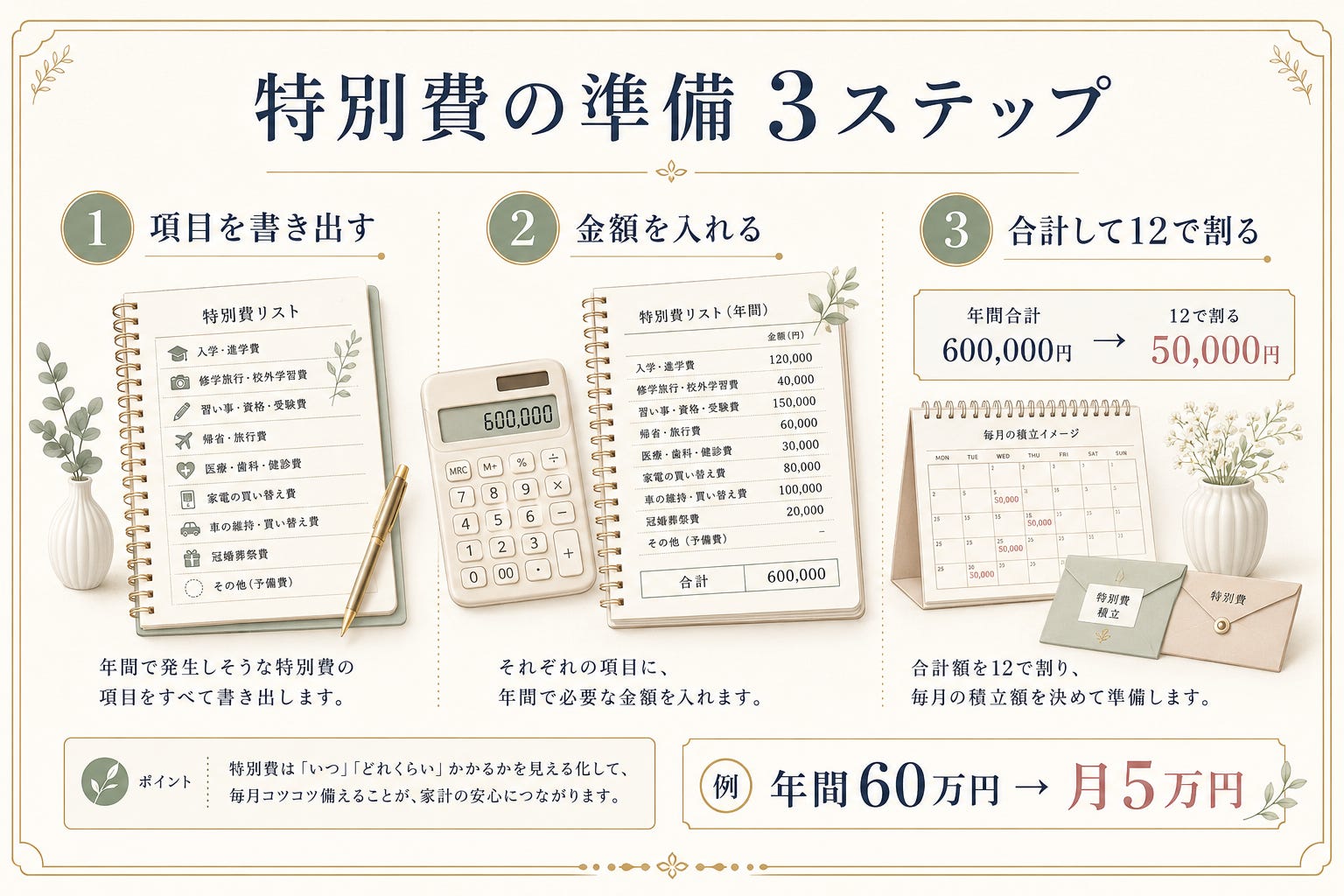

では、特別費はどうやって準備すればいいのか。

やることは、とてもシンプルです☺️

1つ目は、わが家に必要な特別費の項目を書き出すこと。

「これは毎月ではないけれど、1年のどこかでかかりそうだな」

と思うものを、まずは思いつくまま書いてみてください。

2つ目は、それぞれにかかりそうな金額を書くこと。

ぴったり正確でなくても大丈夫です。

去年の金額、なんとなくの目安、少し多めの見積もりでもOK。

3つ目は、全部を合計して、12で割ること。

たとえば、1年間の特別費が60万円だったとします。

それを12で割ると、月5万円。

つまり、毎月5万円を「特別費用」として別に積み立てておけば、

必要なときにそこから出せるようになります。

わが家の場合も、特別費はだいたい年間60万円ほど。

なので、月5万円を特別費としてコツコツ取り分けています。

ボーナスがある方は、もう少しやり方を変えても大丈夫です。

たとえば、年間の特別費が60万円。

そのうち30万円はボーナスから出すと決める。

残りの30万円を12ヶ月で割ると、毎月2万5,000円。

こんなふうに、ボーナスと毎月の積み立てを組み合わせてもいいと思います。

大事なのは、同じボーナスから出すとしても

「足りないから仕方なく使う」のではなく、

「必要な分として先に枠を取っておく」こと。

ここ、気持ちが全然違います。

ボーナスが入ったのに、いつの間にかなくなった。

ではなく、

これは特別費として使う分。

これは貯める分。

これは楽しみに使っていい分。

そうやって最初から分けておくと、家計の安心感が変わります🌿

おすすめは、3月や4月ごろに、次の1年間でかかりそうな特別費を考えておくこと。

ただ、今が6月でボーナス時期という方も多いと思うので、このタイミングで始めるのもすごくいいです。

今年度、または来年の春までにかかりそうな特別費を書き出してみる。

そのうち、いくらをボーナスから出すか決める。

残りを、今月から何ヶ月で積み立てるか計算する。

もちろん、想定外のことは起こります。

思ったより高かった。

予定していなかったイベントが入った。

逆に、思ったより使わずに余った。

そういうことは普通にあります。

でも、まったく無計画で迎えるのと、ざっくりでも準備して迎えるのでは、

家計へのダメージが違います。

特別費は、完璧に予測するためのものではありません。

未来の自分を少しラクにするためのものです。

「今月も赤字になっちゃった」

「ボーナス、また消えちゃった」

「貯金しているはずなのに増えない」

そう感じている方は、まず特別費を書き出すところから始めてみてください。

特別費を制する人が、家計を制する。

ちょっと大げさに聞こえるかもしれませんが、本当にそれくらい、

家計の安定に効いてきます☺️

———————————————

資産UPメルマガを今後も自動で受け取りたい人は下記ボタンから登録ボタン押してね👇

———————————————

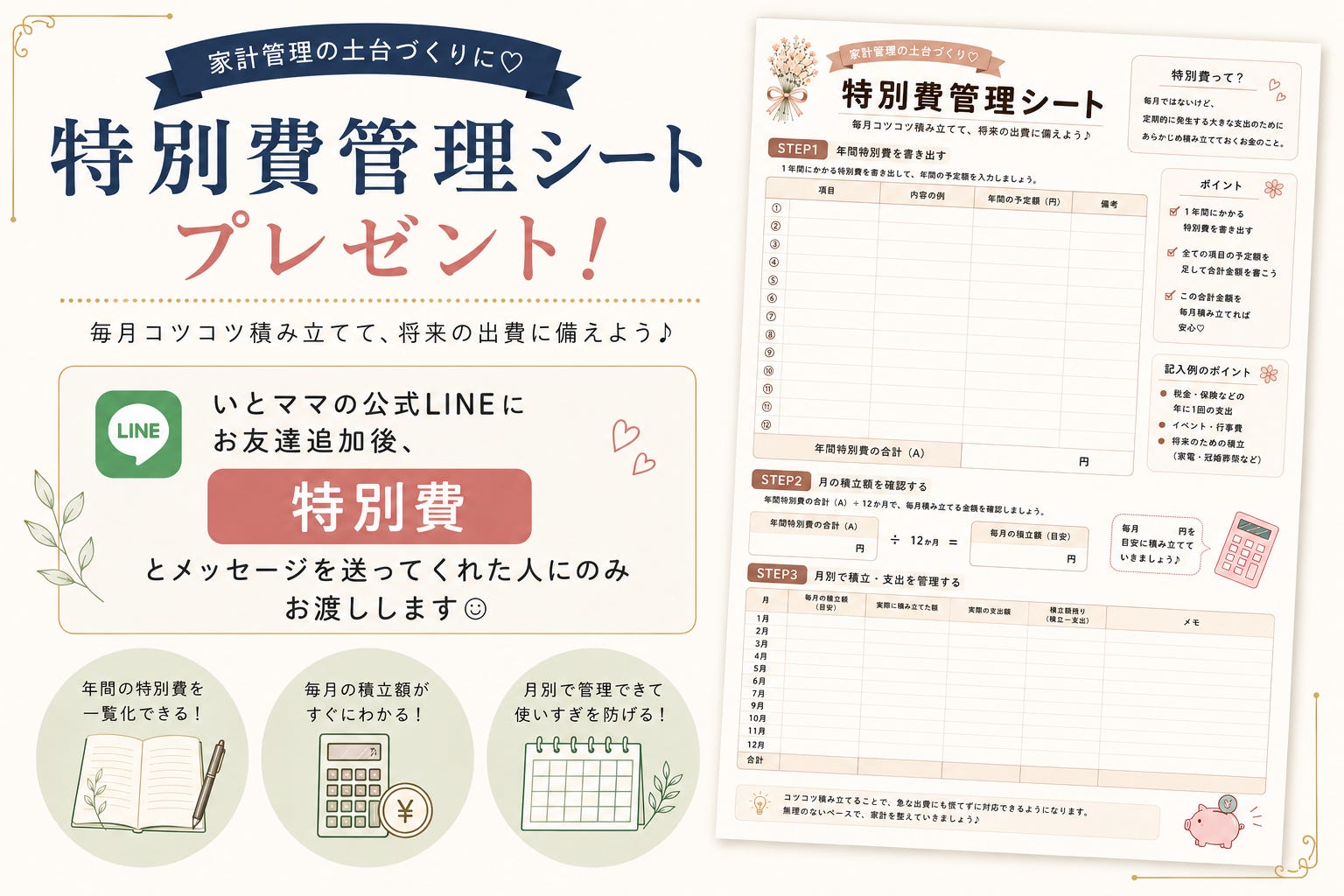

そして今回、いとママの公式LINEに登録してくださった方へ、

もともとお渡ししている5大プレゼントに加えて、

追加で「特別費管理シート」もプレゼントします🎁

公式LINEでは、もともとNISAの始め方ガイドや1株投資の始め方ガイドなど、

家計を整えたあとにお金を増やしていくためのガイドもお渡ししているのですが

さらに今回、LINE上で「特別費」

と送ってくださった方に特別費管理シートを追加でお届けします✨

ノートに書き出すだけでも十分ですが、

シートがあると項目や金額を整理しやすくなります。

ぜひこのタイミングで、わが家の特別費を一緒に見える化してみてくださいね🌷

◆◇👇ポチッと👇◇◆